作者|劉威麟 保險經紀人・地政士

目前常見的退休金來源,可能是房地產投資、股票配息、勞退或自己存退休本。

想為大家介紹,一檔相當厲害的保險,熱銷於醫師、牙醫師、工程師、自行開業者、無勞保退休金可領者。我認為這檔是難能可貴的退休工具。

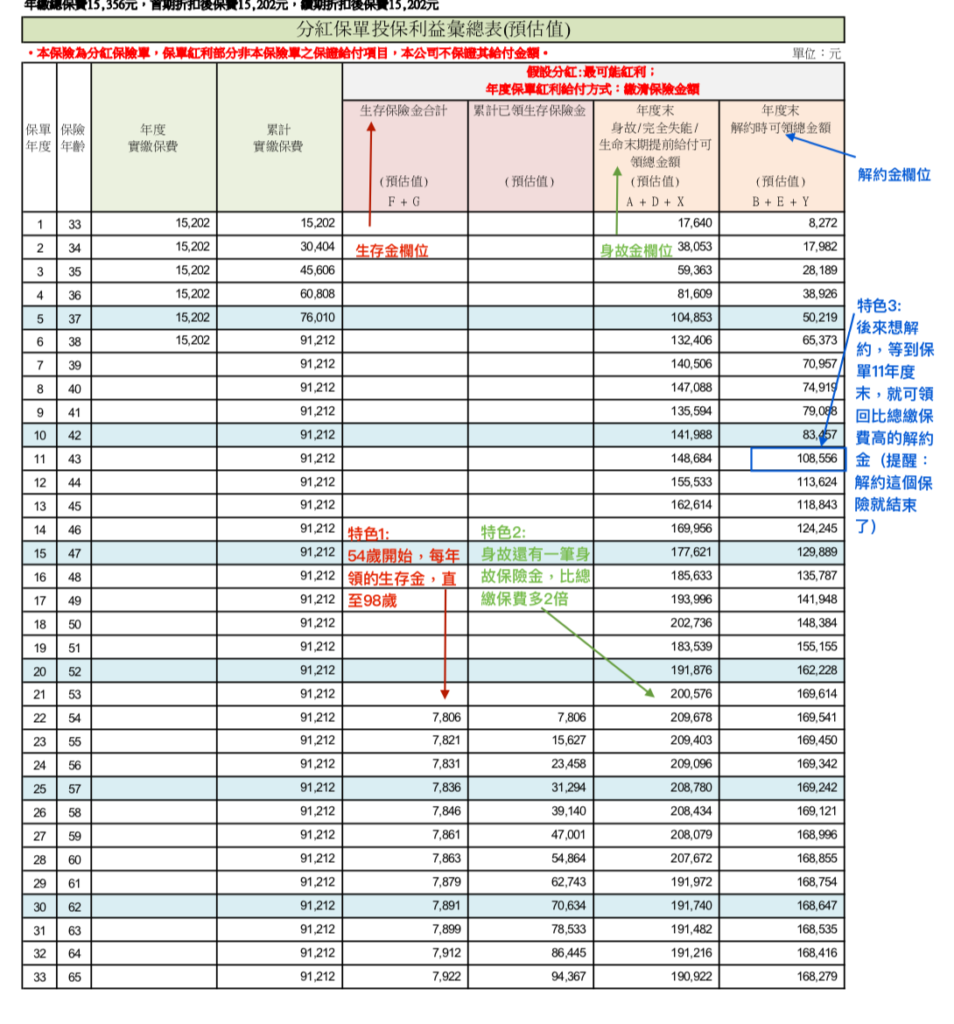

商品很簡單,只要花六年繳時間每年固定繳一筆保費給保險公司,從54歲開始每年都能源源不絕的領到退休金。每年領的金額達總保費的5~8%,且沒有市售的配息型商品會配到本金的問題。同時未來身故後,另外還有總保費1~2倍的身故保險金。

六年期美元分紅保單。

💽下載成交案例1

客戶的購買理由:花9萬美元存一個退休帳戶,從54歲開始,每年領7,800美元(大約25萬台幣),是相當不錯的退休金來源。且我沒勞保,不像別人60歲退休每月有2萬多可領,確實需要這項規劃。

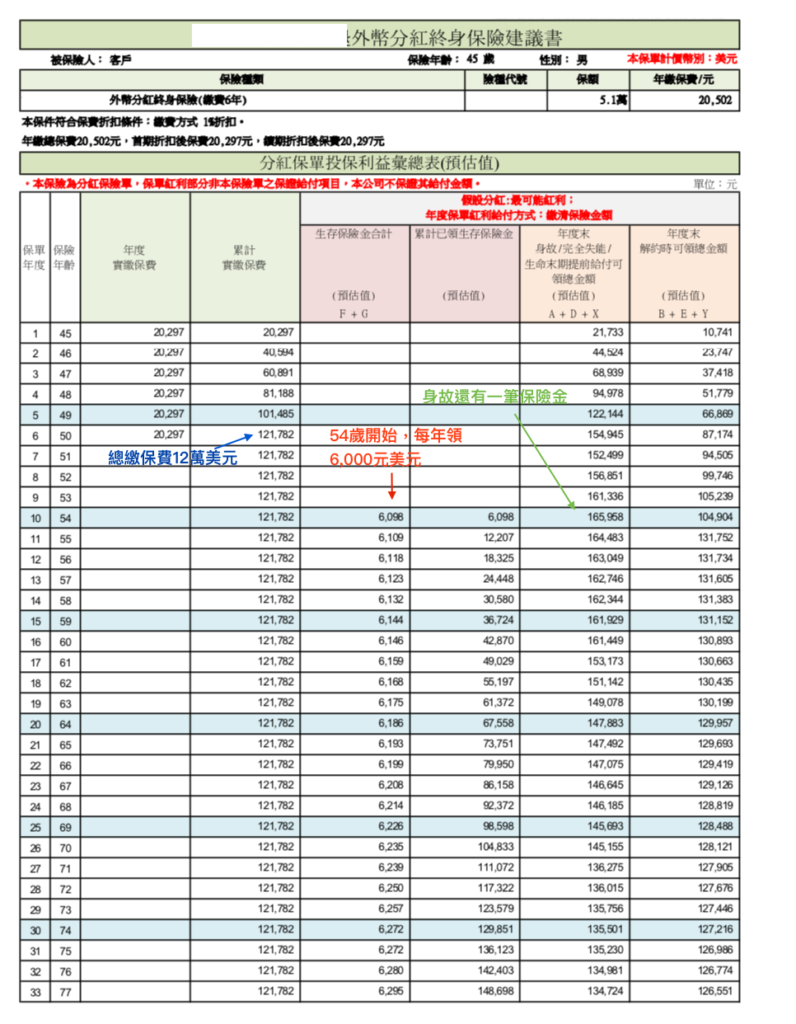

客戶購買的理由:

電子業的單身工程師,有投資建地、房地產、股票。這次想再多個投資方式,便以保險來做退休金規劃。

這檔保險讓他從45歲開始繳,繳完不到10年就可以開始領錢,一年大概6千美金。他自己開玩笑的說,將來萬一生病真的沒人照顧,至少有錢請外傭。