為什麼要繳土地增值稅

憲法規定,土地價格的增長,只要屬於自然漲價(也就是地主沒有對土地做改良,土地自然隨著時間增長了),只要移轉時就要對『自然漲價』課土地增值稅。

實際上計算『自然漲價』的方式複雜,本文撇除各種因素,簡單用概念方式講解,不去深入說明『漲價總數額』的概念。📖土地稅法31

『自然漲價』怎麼看?

1.找出土地價格的起始點:請先拿出土地權狀,看到『所有權部』當中有一欄寫『前次移轉現值』,它就是計算土地增值稅要用到的起始價格。

2.等到賣土地時,將當時的『公告土地現值』與『前次移轉現值』相減,就是『自然漲價』。

3.把自然漲價乘以面積,就可得到出賣土地的自然漲價總額。

舉例

小明有塊A地,面積100平方公尺(大概30坪),所有權狀上記載的『前次移轉現值』是12,000元/平方公尺。現在要賣地,當期的公告現值是80,000/平方公尺,那『自然漲價』就會是(80,000-12,000)*100=680萬。

什麼時機要繳土地增值稅

- 土地移轉時。最常見的是,買賣、贈與、繼承。

- 設定典權。

💁♂️以下就都沿用上面小明賣A地做舉例。

土地增值稅由誰繳

- 移轉屬於有償,由原所有權人。例如買賣時的賣方小明要繳。

- 移轉屬於無償,由取得所有權人。例如小明贈與小孩,屬於無償,就由小明的小孩繳。

- 設定典權時,由出典人。

📖土地稅法5

要繳多少稅

- 原則:稅率有20/30/40%三種(📖土地稅法33)

- 例外:特別稅率10%(📖土地稅法34)

- 一生一次

- 一生一屋

怎麼算?

計算方式就是把『自然漲價』的金額拿來乘以稅率就可。

符合一生一次或一生一屋,就直接把『自然漲價』*10%。

例如小明自然漲價680萬,土增稅就是繳680萬*10%=68萬。

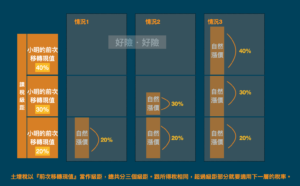

- 『自然漲價』不超過『前次移轉現值』的人,用20%去課徵。

- 『自然漲價』超過『前次移轉現值』一倍到兩倍者,除一倍以內用20%,其餘部分用30%。

- 『自然漲價』超過『前次移轉現值』兩倍以上者,除按前面規定課20%跟30%,超過兩倍部分用40%課。

- 我知道您會看不懂,請看下面這張⬇️

減徵、免徵、不課徵的情況

您或許會問,那如果我不適用10%特別稅率,有沒有其他解套方案,或是少繳點稅的方式?

這邊就要了解:減徵、免徵、不課徵。

先說觀念:

- 減徵:直接就應該繳納的稅金作打折。例如重劃後賣出的土地,算出來要繳納100萬,但適用減徵40%,那就只要繳100萬*(1-40%)=60萬

- 免徵:就是應該要課稅但國家不跟您收。

- 不課徵:適用不課徵的情形,代表根本不去計算土增稅。

Post Views: 783