作者|劉威麟 保險經紀人・地政士

過去十年,我個人的定期定額平均年報酬在每年5%~10%之間。

2024~2025兩年下來,績效更高達100%。

也多虧定期定額,讓我投資還能睡得好、獲利好。

又有許多網路傳言說,0050的年化報酬10%。我們姑且就認為,定期定額確實有辦法每年報酬達10%吧!

但依我個人經驗,規劃一筆長期投資時,盡可能選一個每年都能達標的數字,本篇我就以5%跟6%的年報酬來試算,從現在開始定期定額到65歲退休威力有多大。

選指數型最保險,ETF也好,基金也好。例如0050。

一個好的經濟體系的指數,長期一定是向上走升。所以長期投資絕對選指數。

巴菲特說過:『如果要我做最簡單的投資,就是把錢都投入指數型ETF,並且吃上安眠藥,好好的睡上個數十年。』

我個人喜歡0050、富邦NASDAQ正2、元大發行的基金(代號WMF003652)、連結越南股市的基金(代號WMF004197)、連結日本股市的基金(代號WMF004745)。

市場上好標的滿滿滿,而我奉行的智慧很簡單,沒慧根也要會跟,找一位可信任的專家,跟著他的建議就對了。

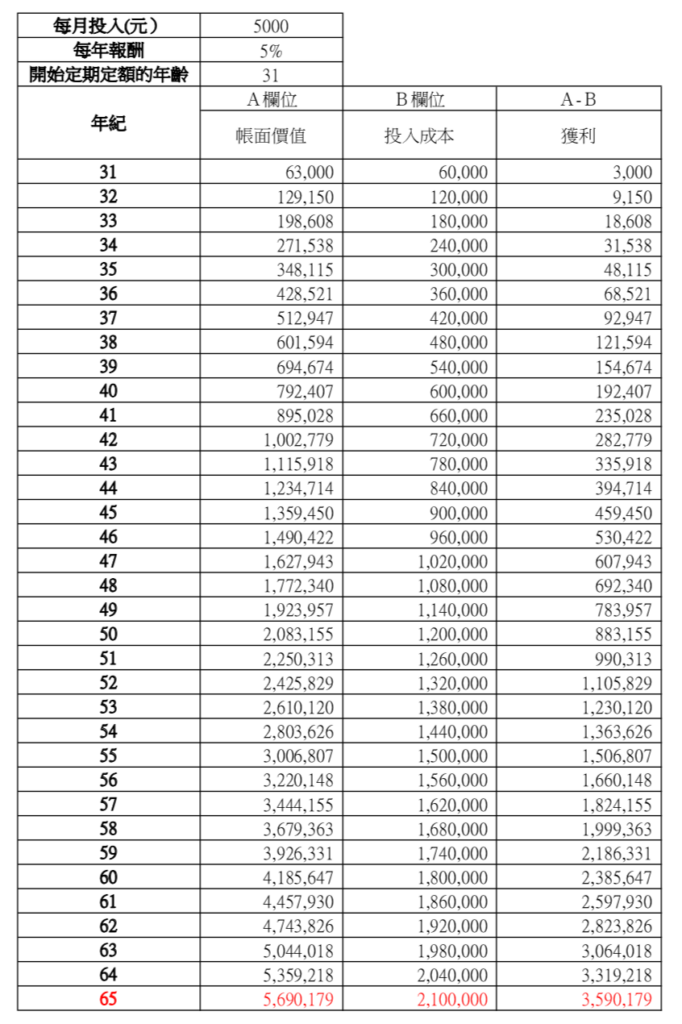

保守估計每年獲利5%,每月投入5,000元。

每月只要努力撥出5千,到了65歲已經累積210萬本金。

不間斷的效果真驚人,竟然讓210萬變成了569萬。

而這件事對單身者而言不難,只要少一點非必要開銷,一個月五千,絕對做得到。

雖然現在社會充斥退休困難的風氣。只要您願意苦一下,就可以不讓社會的看法降臨在您身上。

補充:教您怎麼看以下表格

A欄位是帳面總資產

B欄位是總成本

AB兩欄位差距,是獲利(獲利=A-B)

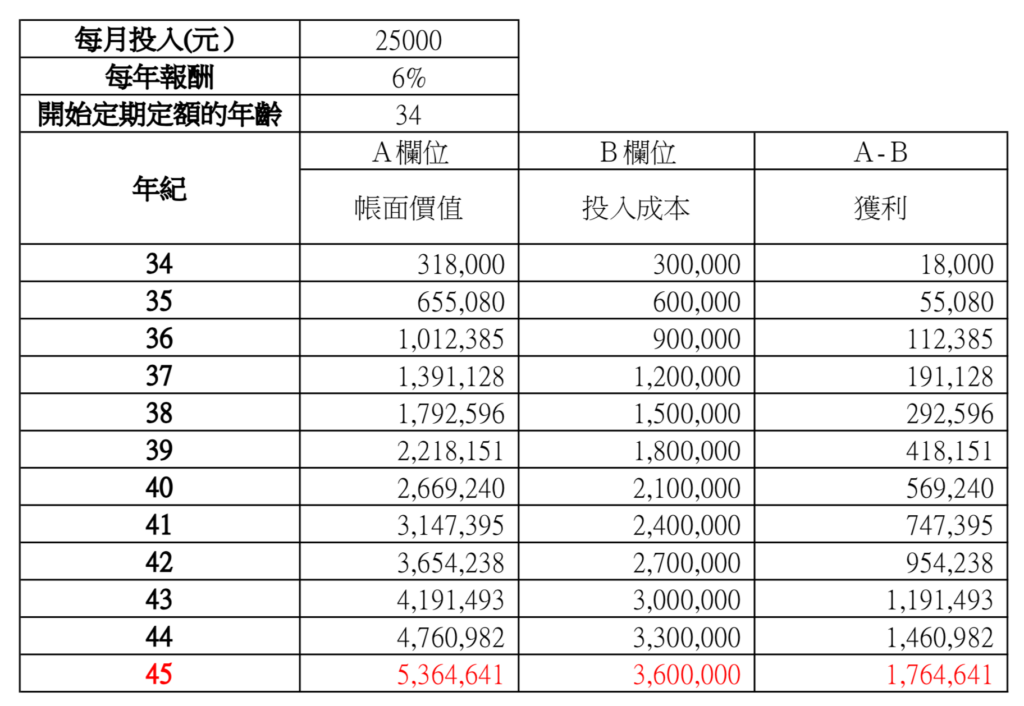

十年後想買房,現在就開始存錢!

稍微帶點期望,估計每年獲利6%。

假設夫妻兩人希望10年後買房,各要拿出頭期500萬,現在該每月定期定額金額是25000。

十年下來投入300萬,帳面成長到419萬。只要再堅持個兩年,帳面就會到536萬,美夢一定實踐。

對於想買房的族群,往往不知道頭期從哪兒來,亦或是希望手上存款一夕翻數倍。

透過規劃,有紀律的定期定額,絕對能幫助您完成買房夢想。

我個人也開始存退休金了。

保守估計年報酬5%。

每月15000。

當我65歲時,我已投入558萬。驚人的是,資產將會超過1300萬。

在獲得額外收入、政府普發、過年紅包,我會加碼投入。相信到我退休那天,這個帳戶數字會更好看!

延續我的退休規劃,一個月一萬五,但年報酬假設真能有10%。

哇!定期定額威力真的好驚人。30年的堅持,換來的是3600萬。

我會努力堅持這每月15000的。